Автор:

Автор: Бездействующее ООО, у которого нет счета в банке — не редкость. Такая ситуация может возникнуть, если ООО создано недавно, не начало активную хозяйственную деятельность, и его руководитель решил, что пока не стоит заключать договор о расчетно-кассовом обслуживании с банком — зачем преждевременные лишние расходы?

Обратная, но похожая ситуация — общество с ограниченной ответственностью давно бездействует (бизнес, который оно вело, перестал быть актуальным), сотрудники уволены, счет в банке закрыт… а у учредителей руки не доходят принять решение о ликвидации.

Но и такое предприятие может быть оштрафовано — например, за несвоевременно сданную, хотя и «нулевую» отчетность предусмотрен штраф, 1000 рублей за каждый документ, представленный с нарушением сроков.

Поскольку каждому юридическому лицу с 1 января 2023 года в России Федеральная налоговая служба открыла единый налоговый счет (ЕНС), на котором отображаются все поступления и задолженности перед бюджетом, в случае начисления штрафа сальдо ЕНС (если до этого оно было равно «0») тут же станет отрицательным.

При продолжительном отсутствии поступлений на ЕНС налоговый орган вправе принять меры к взысканию задолженности за счет имущества ООО, а при его недостаточности (если сумма долга относительно невелика, и нет оснований для банкротства) начать процедуру принудительного исключения такой компании из ЕГРЮЛ. Следствием исключения станет запрет для учредителей и руководителя предприятия в течение 3-х лет создавать новые хозяйственные общества, а также руководить ими.

Понятно, чтобы этого избежать, следует погасить долг. Но как это сделать при отсутствии у ООО банковского счета? Предприниматели с большим стажем еще помнят тот период, когда запрещалось платить налоги одному лицу за другое… Как же обстоят дела сейчас?

На момент этой публикации (сегодня 19 октября 2023 года) запрет давно не действует. И за юридическое лицо (ООО или другой организационно-праововой формы, это не имеет значения), у которого нет счета в банке или денег на нем, вполне может осуществить оплату другая компания или физическое лицо. Чаще всего эту миссию выполняет директор или кто-то из учредителей (хотя это и не обязательно, может и кто-то другой).

Вместе с тем, важно без ошибок оформить платежный документ, указав реквизиты таким образом, чтобы средства не ушли «в никуда», а были зачислены на единый налоговый счет предприятия-должника. На самом деле это не так просто, нужно соблюсти целый ряд не вполне очевидных формальностей.

Правильно составленная «платежка» для пополнения единого налогового счета ООО сторонним физическим лицом представлена ниже:

Данное платежное поручение составлено с помощью сервиса и с соблюдением рекомендаций, размещенных на сайте ФНС России.

Для того, чтобы проконтролировать поступление средств на единый налоговый счет, а также следить, чтобы его сальдо неожиданно не ушло «в минус» (например, из-за штрафа или неуплаченных пеней, о которых Вы по каким-то причинам не знаете) рекомендуем зарегистрироваться в личном кабинете налогоплательщика — юридического лица (если Вы еще этого не сделали). Правда, для этого понадобится квалифицированная электронная цифровая подпись руководителя (КЭП). Ее можно бесплатно оформить в уполномоченном налоговом органе Вашего региона (в Санкт-Петербурге это МИ ФНС России №15). Для записи сертификата КЭП необходимо иметь при себе токен (специальную защищенную «флэшку»).

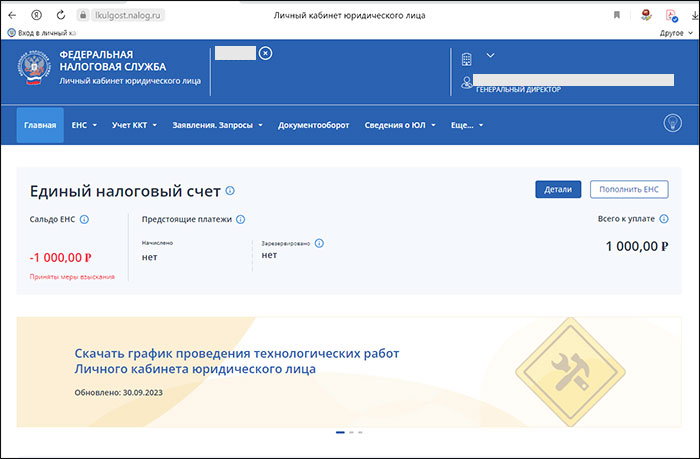

Посмотрите скриншот главной страницы личного кабинета юридического лица:

В левой части видна сумма отрицательного сальдо — задолженности плательщика перед бюджетом (в данном случае это 1000 рублей). Соответственно, справа указаны те же 1000 рублей к уплате. Скриншот сделан до того, как генеральный директор ООО (выступая как физическое лицо) погасил за него имеющуюся задолженность. Ее оплата была совершена с помощью платежного поручения, скан которого размещен выше.